Γιατί η πλατφόρμα 120 δόσεων ΕΦΚΑ χρήζει άμεσης διόρθωσης:

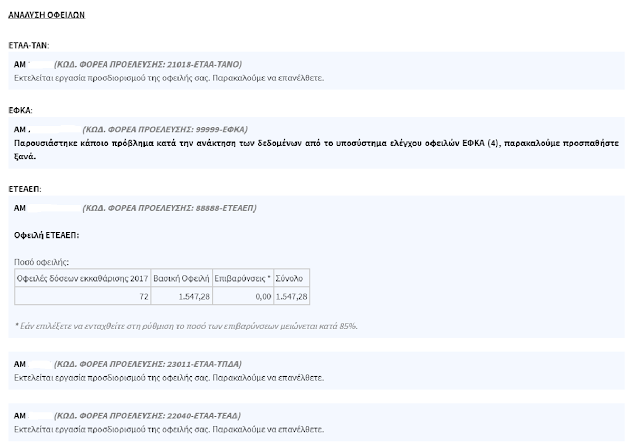

Είναι πράγματι κρίμα μια αξιόλογη και ευνοϊκή για τους ασφαλισμένους ρύθμιση να αντιμετωπίζει ένα σοβαρό πρόβλημα από την πρώτη μέρα λειτουργίας της. Επιλέγοντας κάποιος να προχωρήσει τη ρύθμιση βλέπει στις οφειλές ΕΤΕΑΕΠ τις δόσεις εκκαθάρισης 2017 (για την ακρίβεια είναι 2017 και 2018). Κατά τη διάταξη της παρ.1 του άρθρου 1 (ταυτόσημη είναι και η διατύπωση της παρ.1 του άρθρου 2) ορίζεται: " 1. Το σύνολο των οφειλών προς Φορείς Κοινωνικής Ασφάλισης, που δημιουργήθηκαν έως και 31.12.2018, υπάγονται σε ρύθμιση, κατόπιν αίτησης του οφειλέτη, σύμφωνα με τις διατάξεις του παρόντος Κεφαλαίου." Ανεξάρτητα από το δόκιμο της διατύπωσης (μέχρι τώρα ο νομοθέτης χρησιμοποιούσε φράσεις όπως ληξιπρόθεσμες ή βεβαιωμένες), είναι προφανές όμως πως ο Νομοθέτης ήθελε οφειλές που γεννήθηκαν μέχρι 31.12.2018. Άρα υπάρχουν οι ακόλουθες ενστάσεις: 1. Οι δήθεν οφειλές δεν είναι οφειλές, αφού κατά τη ρητή διατύπωση των εγκυκλίων Φ80020/οικ.948 /Δ16.29 και Φ80020/οικ.902/Δ16.2